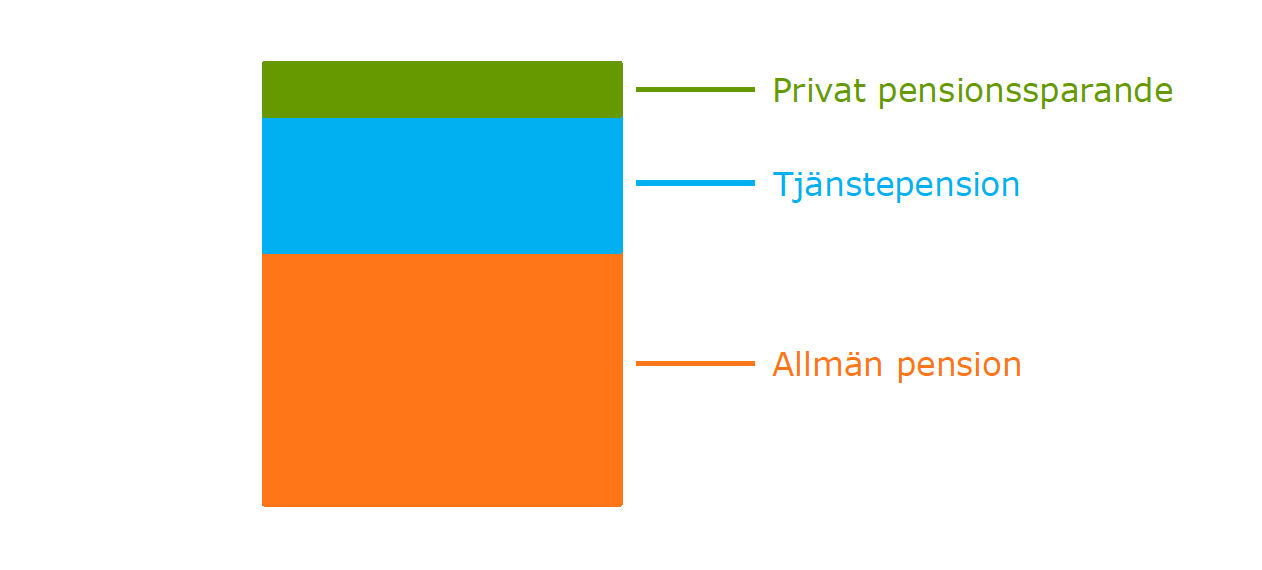

Den totala pensionen består av flera olika delar och kommer från olika håll. Pensionsmyndigheten ansvarar för den allmänna pensionen och arbetsgivare ansvarar för tjänstepension. Därutöver kan man även ha ett eget sparande till pension.

Tjänstepension är en del i den ersättning som avtalas för förvärvsarbete gentemot den anställde och utgör ett komplement till den allmänna pensionen. I dag utgör tjänstepension närmare 30 procent av de totala utbetalningarna av pension.(1)

Omkring 90 procent av alla anställda i Sverige omfattas av tjänstepension via kollektivavtal som förhandlas fram mellan en arbetsgivarorganisation och en facklig organisation. Omkring 5 procent av alla anställda omfattas av tjänstepension via avtal direkt med arbetsgivare, det vill säga utanför kollektivavtal. Ett sätt att trygga tjänstepensionen för de anställda är att teckna en tjänstepensionsförsäkring. Ett annat sätt är att teckna en kapitalförsäkring, så kallad direktpension, för de anställda.

Avdraget för arbetsgivare är begränsat till att det inte för någon arbetstagare får överstiga 35 procent av lönen och inte heller 10 prisbasbelopp. Arbetsgivare kan göra större avsättningar än så men då får inte avsättningen dras av som en kostnad.

Enskilda näringsidkare kan göra avdrag för privat pensionssparande med upp till 35 procent (dock maximalt 10 PBB) av inkomsten från näringsverksamheten om sparandet sker i form av ett individuellt pensionssparande (IPS) eller en pensionsförsäkring. Företagare som driver aktiebolag har möjlighet att spara i form av tjänstepensionsförsäkring eller direktpension i företaget.

Sparande som har placerats i tjänstepensionsförsäkring, pensionsförsäkring och kapitalförsäkring betalas ut som försäkringsersättning av livförsäkrings- och tjänstepensionsföretagen.

En tjänstepensionsförsäkring är en pensionsförsäkring som har samband med tjänst där den försäkrades arbetsgivare har åtagit sig att betala samtliga premier för försäkringen. Den anställda är försäkrad och förmånstagare av försäkringen medan arbetsgivaren vanligen är den som har tecknat försäkringen och är försäkringstagare.

Sparande i en pensionsförsäkring är i dag bara ett alternativ för den som har inkomst av aktiv näringsverksamhet (enskild näringsidkare) eller för den som inte har någon tjänstepension i sin anställning. Detta då det endast är dessa grupper som har rätt att göra avdrag för sparandet i en pensionsförsäkring.

Både företag och privatpersoner kan spara i privata kapitalförsäkringar. De fungerar som ett ”skal” för olika typer av sparprodukter, till exempel värdepapper, fonder och obligationer. Genom att teckna en kapitalförsäkring kan det sparade beloppet betalas ut under en längre tid med ett visst belopp varje månad. Det finns dock ingenting som hindrar att det sparande kapitalet tas ut som ett engångsbelopp, eller klumpsumma.

En skillnad jämfört med en pensionsförsäkring är att sparandet sker med beskattad inkomst. Det innebär att när utbetalning sker så är de skattefria. Sparandet beskattas dock löpande med avkastningsskatt på motsvarande sätt som gäller för investeringssparkonto och privat pensionssparande.

(1) Pensionsmyndigheten 2023 - Sveriges pensioner 2006-2022