Pensionsutfallet kan variera stort beroende på vilka val man har gjort genom livet. Det är samtidigt tydligt att alla oavsett pensionsnivå kan ha ett behov av ett privat pensionssparande.

Detta illustreras närmare i våra tre exempel nedan. Personerna omfattas alla av kollektivavtal och tillgodoräknar sig inbetalningar till det allmänna pensionssystemet för barnår och inbetalningar motsvarande heltid görs till tjänstepensionen under första året vid föräldraledighet.

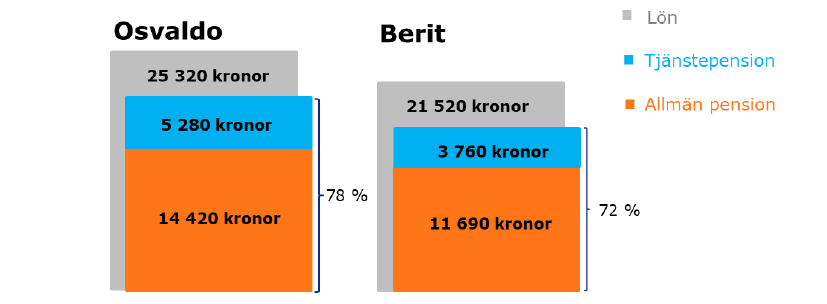

Osvaldo och Berit börjar arbeta som undersköterskor när de är 21 år. De omfattas

av tjänstepensionsplanen för kommun- och landstingsanställda, AKAP-KL. Osvaldo

arbetar heltid hela livet. Berit arbetar deltid i olika omfattning under sitt yrkes-liv,

varav 85 procent de sista 30 åren.

Osvaldos slutlön är 25 320 kronor. Hans totala pension inklusive allmän pension

och tjänstepension är 19 700 kronor. Berits slutlön vid deltidsarbete uppgår till

21 520 kronor. Hennes totala pension är 15 450 kronor.

Osvaldos pension uppgår till 78 procent av hans slutlön. Berits pension blir 72

procent av slutlönen. I kronor räknat är det så pass lite att hon är berättigad till

garantipension på 1 020 kronor varje månad. Tjänstepensionen utgör omkring 25

procent för både Osvaldo och Berit.

Illustrationerna baseras på beräkningar i Deltidsfällan - Hur en ojämställd arbetsmarknad ger ojämställda pensioner (2015), Alecta.

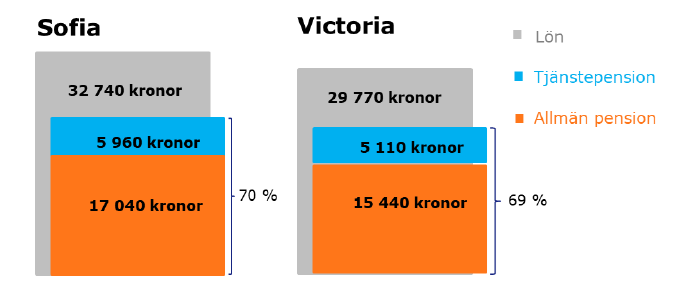

Sofia och Victoria börjar arbeta som löneadministratörer vid 25 års ålder. De

omfattas av tjänstepensionsplanen för privatanställda tjänstemän, ITP1. Sofia

arbetar heltid hela livet. Victoria börjar arbeta heltid, har ett år med föräldraledighet

och jobbar sedan deltid i olika omfattning under 5 år. De sista 31 åren

arbetar hon heltid.

Victoria har en något sämre löneutveckling än Sofia under deltidsåren men i övrigt

samma löneutveckling. Sofias slutlön är 32 740 kronor och hennes totala pension

inklusive allmän pension och tjänstepension är 23 040 kronor. Victorias slutlön

uppgår till 29 770 kronor och hennes totala pension till 20 550 kronor.

Sofias pension uppgår till 70 procent av hennes slutlön. Victorias pension blir något

lägre, 69 procent av slutlönen. Tjänstepensionen utgör omkring 25 procent för både

Sofia och Victoria.

Trots att Victoria har arbetat deltid under delar av yrkeslivet blir hennes pension

som andel av slutlönen nästan lika hög som för Sofia. En viktig skillnad är att

Victorias slutlön är lägre till följd av en sämre löneutveckling. Räknat i kronor finns

det därför en skillnad mellan Sofias och Victorias pension.

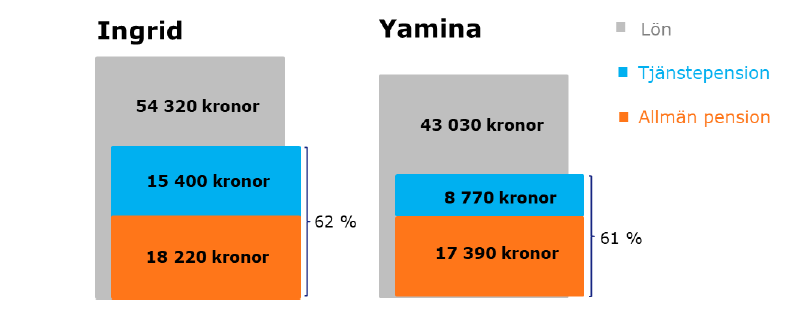

Ingrid och Yamina börjar arbeta som civilingenjörer när de är 25 år. De omfattas av

tjänstepensionsplanen för privatanställda tjänstemän, ITP1. Ingrid arbetar heltid

hela livet. Yamina börjar arbeta heltid, har ett år med föräldraledighet och jobbar

därefter deltid på 75 procent i 11 år. De sista 17 åren arbetar hon heltid.

Ingrids slutlön är 54 320 kronor och hennes totala pension inklusive allmän pension

och tjänstepension är 33 620 kronor. Yaminas slutlön uppgår till 43 030 kronor och

hennes totala pension till 26 160 kronor.

Både Ingrid och Yamina får en pension på drygt 60 procent av slutlönen. Det är

betydligt lägre jämfört med de två tidigare exemplen. Tjänstepensionen utgör

omkring 46 procent för Ingrid och 34 procent för Yamina.

Skälet till att Ingrid, som i någon mening har gjort ”allt rätt”, får en så pass låg pension i förhållande till slutlönen är att hon under sitt yrkesliv har gjort några karriärsprång mot slutet av yrkeslivet, vilket har gett henne en högre lön. Hon har därför inte haft möjlighet att dra nytta av ränta-på-ränta-effekter för sina premiebestämda tjänstepensionsinbetalningar. Det innebär att hon inte hinner tjäna ihop en tillräckligt hög pension för att den ska nå upp till 70 procent av slutlönen.