Kvinnor som studerar vidare och på så vis får en högre inkomst är de som får lägst pension i förhållande till sin slutlön. Det är viktigt att uppmärksamma dessa kvinnor på att de kan ha ett behov av eget sparande till pensionen för att de ska slippa få en obehaglig överraskning den dagen de går i pension.

Idag är det den internationella kvinnodagen. I Sverige har jämställdheten kommit långt sedan debatten om rösträtt för kvinnor fördes i Sverige i början av förra seklet. I dag är en av målsättningarna inom Sveriges jämställdhetspolitik ekonomisk jämställdhet. Det handlar bland annat om att kvinnor och män ska ha samma ekonomiska möjligheter genom lika lön för lika jobb och ha samma möjligheter att uppnå ekonomisk trygghet och självständighet under pensionsåren.

Men trots att sysselsättningsgraden bland kvinnor i dag är högre än någonsin och det är fler kvinnor än män som har en universitetsexamen så är det fortfarande en bra bit kvar tills vi uppnår målet om ekonomisk jämställdhet. Kvinnor har i dag både lägre förvärvsinkomst och lägre pension än män.

Förklaringar till det är flera. Kvinnor tar ut merparten av föräldraförsäkringen och den följs sedan ofta av flera år av deltidsarbete då kvinnan har huvudansvaret för barnen. Med det följer obetalt hemarbete, dubbelarbete och många gånger även huvudansvaret för åldrande föräldrar. Det leder till en högre risk för sjukskrivning, frånvaro från arbetsmarknaden och en långsammare löneutveckling.

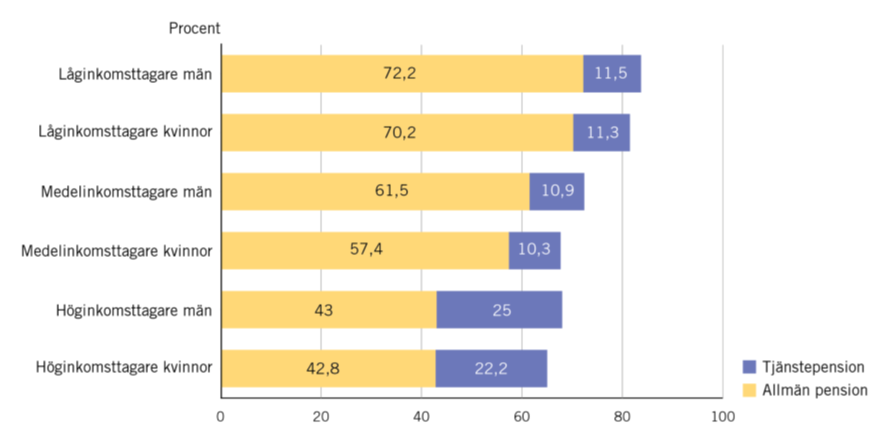

I Sverige är det den samlade förvärvsinkomsten som ligger till grund för utbetalning av pension. Det innebär att skillnader i förvärvsinkomst under yrkeslivet per automatik ger skillnader i pensionsutbetalningarna. Ett sätt att mäta pensionerna är att använda måttet kompensationsgrad. Den visar hur hög pensionen är i förhållande till slutlönen. En kompensationsgrad på 60 procent innebär till exempel att pensionen uppgår till 60 procent av slutlönen.

De som i dag har allra lägst kompensationsgrad är de kvinnor och män som tjänar mest men också kvinnor som är medelinkomsttagare. Dessa kvinnor hamnar under eller långt under en kompensationsgrad på 60 procent i det allmänna pensionssystemet.

Kompensationsgrad vid olika inkomstnivåer

Källa: Redovisning av livsinkomstprofiler (2021), Pensionsmyndigheten.

I gruppen medelinkomsttagare finner vi några av de vanligaste yrkena bland högskoleutbildade kvinnor såsom lärare, sjuksköterskor och redovisningsekonomer. Lönenivåerna ligger på omkring 35 000‑45 000 kronor per månad, strax under taket för intjänande av pensionsrätter inom det allmänna pensionssystemet.

Det låga utfallet kan för många av dessa kvinnor förklaras av att de har en relativt hög slutlön samtidigt som den samlade livsinkomsten inte blir tillräckligt hög för att väga upp för frånvaro från arbetsmarknaden under studier, föräldraledighet och deltidsarbete.

Kvinnor har därtill visat sig vara mindre benägna att ta risker och de har generellt sett en lägre tilltro till sin finansiella förmåga. Det innebär att de vanligen även har lägre kapitalinkomster än män. Ett sätt att höja dessa kvinnors pensioner är därför att motivera dem till ett eget sparande.

Ur ett jämställdhetsperspektiv var till exempel en viktig poäng med det tidigare avdragsgilla privata pensionssparandet att det väckte frågan om hur den sammanlagda hushållsinkomsten skulle fördelas. Om kvinnan tog ett större ansvar för hem och barn och arbetade deltid så var det privata pensionssparandet ett sätt att inom hushållet kompensera för det.

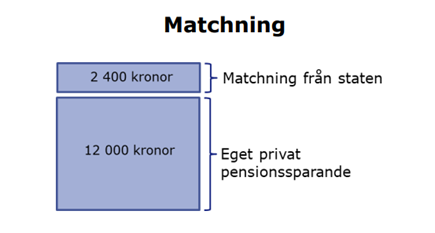

Från försäkringsbranschens sida har vi under många år lyft fram behovet av helt nytt subventionerat privat pensionssparande som ger drivkrafter till pensionssparande. Istället för skattesubventioner liknande avdragsrätten menar vi dock att matchning är ett betydligt bättre sätt att stimulera låg- och medelinkomsttagare till ett ökat sparande. Värdet av sparandet vid matchning är nämligen lika mycket värt oavsett vilken inkomst den som sparar har.

Matchning innebär att staten matchar individers pensionssparande med ett bidrag, exempelvis 200 kronor för varje tusenlapp som sparas på ett pensionskonto. Pensionssparandet ska vara inlåst till 62 års ålder och få tas ut under som minst 5 år.

Från försäkringsbranschens sida tycker vi att det är viktigt att uppmärksamma dessa kvinnor på att de kan ha ett behov av eget sparande till pensionen. På så sätt riskerar de inte att drabbas av en obehaglig överraskning den dagen de går i pension. För många av dem skulle ett subventionerat privat pensionssparande därtill ha en viktig funktion i det att det är inlåst till dagen de går i pension.