Svenska försäkringsföretag är fortsatt finansiellt starka i en europeisk jämförelse. Det visar ny statistik som EIOPA publicerat.

EIOPA, den europeiska tillsynsmyndigheten för försäkringsföretag, publicerar varje kvartal statistik för europeiska försäkringsföretag som lyder under Solvens II-regelverket. Denna statistik möjliggör jämförelser av försäkringsföretagens solvens, d.v.s. deras finansiella ställning. Statistiken publiceras med viss fördröjning och den statistik som EIOPA nu publicerat gäller för kvartal 2 2017, alltså företagens finansiella ställning vid slutet av juni 2017.

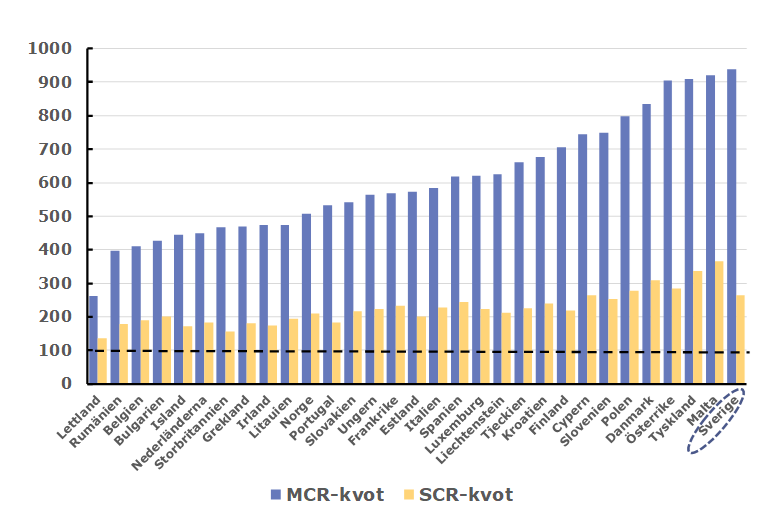

I Solvens II finns det två mått på försäkringsföretagens finansiella ställning, nämligen SCR- och MCR-kvoten (se faktaruta nedan). Dessa kvoter måste överstiga 100 procent för att företagen ska uppfylla kapitalkraven i Solvens II. SCR-kvoten för de svenska företagen var i genomsnitt över 260 procent kvartal 2 2017, vilket tillhör dehögsta inom EU. De svenska företagen har högst MCR-kvot i EU på i genomsnitt runt 940 procent.

– Att de svenska försäkringsföretagen har bland de högsta solvenskvoterna i EU visar på en stark finansiell ställning. Det bekräftar bilden i Svensk Försäkrings senaste omvärldsrapport att svenska försäkringsföretag är stabila trots de låga räntorna, säger Jonas Söderberg, ekonom på Svensk Försäkring.

– Att de svenska försäkringsföretagen har bland de högsta solvenskvoterna i EU visar på en stark finansiell ställning. Det bekräftar bilden i Svensk Försäkrings senaste omvärldsrapport att svenska försäkringsföretag är stabila trots de låga räntorna, säger Jonas Söderberg, ekonom på Svensk Försäkring.

Diagram. Genomsnittliga MCR- och SCR-kvoter för europeiska försäkringsföretag, kvartal 2 2017

Procent

Anm: De genomsnittliga kvoterna är ett viktat genomsnitt för respektive lands försäkringsföretag. Den streckade linjen avser det krav på 100 procent som finns i Solvens II gällande dessa kvoter.

Källa: EIOPA (European Insurance and Occupational Pensions Authority)

|

Förklaring SCR- och MCR-kvot: |