Svensk Försäkring deltog den 17 april på Dagens industris konferens om investeringar och risk. Trots ett positivt makroekonomiskt läge, både i Sverige och i omvärlden ser vi att lågräntemiljön fortsätter. Försäkringsföretagen står trots det finansiellt stabila.

Vi ställde ett par frågor till Anna Pettersson Westerberg, chefsekonom på Svensk Försäkring, som talade på konferensen om det makroekonomiska läget och trenderna i försäkringsföretagens investeringar.

Hur ser egentligen det makroekonomiska läget ut de kommande åren och vilka förutsättningar ger det försäkringsföretagen?

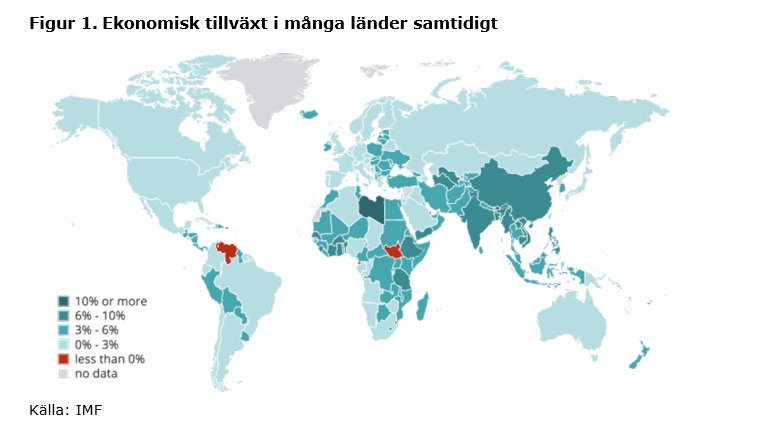

- Uppgången i världsekonomin är både stark och bred för närvarande. För första gången sedan krisen 2008 växer samtliga stora ekonomier i världen samtidigt. Även i Europa har tillväxten tagit fart efter den djupa nedgången. Den internationella uppgången förstärker och förlänger den pågående högkonjunkturen i Sverige, genom ökad export och investeringar i näringslivet.

- Trots högkonjunktur och en stark arbetsmarknad ligger inflationen i Sverige fortfarande under Riksbankens mål. Det indikerar att en räntehöjning och en mer normaliserad penningpolitik verkar skjutas framåt i tiden. Riksbanken och andra bedömare pekar på att vi bör ställa in våra förväntningar på en lägre ränta på längre sikt. Det kommer bli en utmaning för försäkringsföretagen att fortsätta nå en hög avkastning på sina investeringar i en sådan lågräntemiljö, men företagen ser ut att klara utmaningen väl.

Hur lyckas försäkringsföretagen med att nå hög avkastning?

- Vad vi kan se i vår statistik så har livförsäkringsföretagen hittills lyckats väl. För 2017 uppgick den genomsnittliga avkastningen på tillgångarna till 6,2 procent. I genomsnitt över de senaste 10 åren har avkastningen varit drygt 6 procent, trots de låga räntorna.

Hur kommer det sig att försäkringsföretagen kan nå de här höga avkastningarna när räntan är så låg?

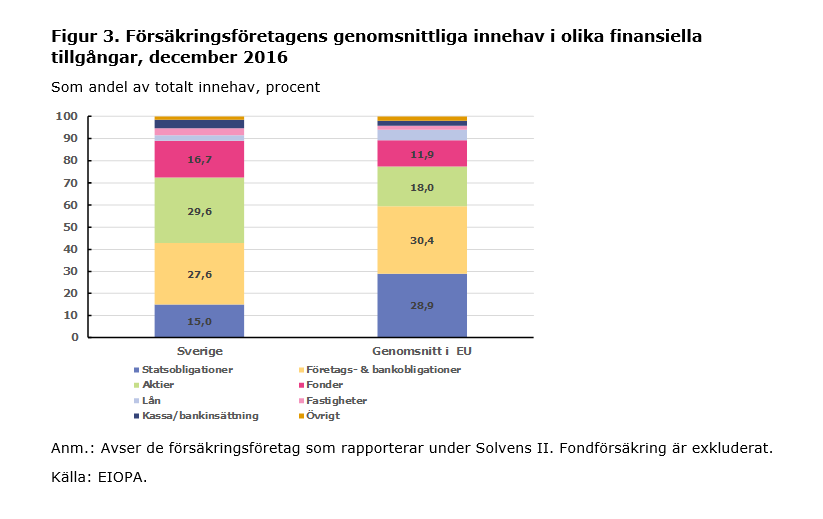

I jämförelse med försäkringsföretag i EU har svenska försäkringsföretag i genomsnitt lägre andel statsobligationer och högre andel aktier i sina portföljer. Mot bakgrund av den positiva utvecklingen på aktiemarknaden, kan det till en stor del förklara den goda avkastningen för de svenska försäkringsföretagen.

Men betyder det här att de svenska försäkringsföretagen tar högre risker än EU-genomsnittet?

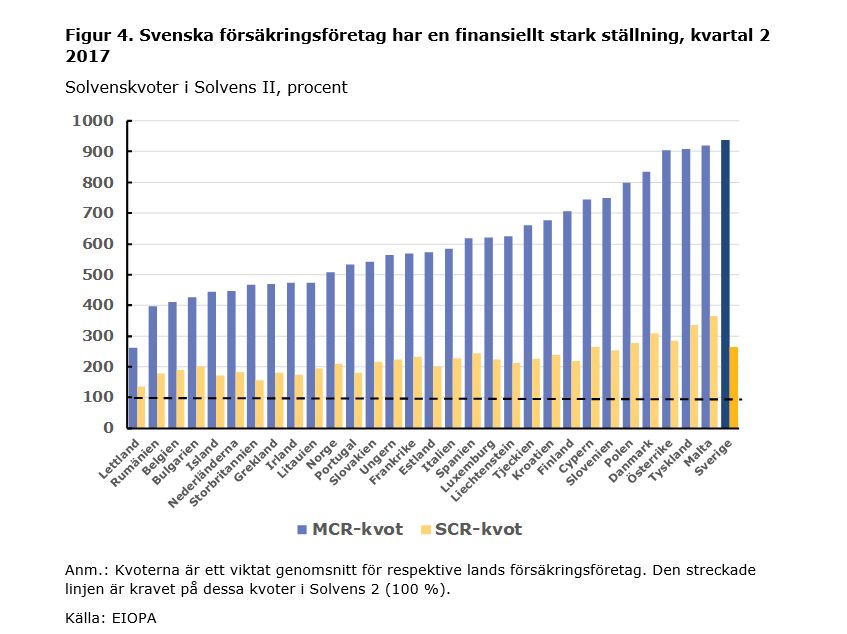

- Under de senaste åren har visserligen aktieandelen ökat för svenska försäkringsföretag. Men denna ökning kan till stor del förklaras av den positiva utvecklingen på aktiemarknaderna. En ny studie från EIOPA konstaterar att svenska försäkringsföretag under denna period har sålt aktier och köpt andra tillgångar för balansera risksammansättning av sina portföljer. De svenska försäkringsföretagen har alltså inte aktivt ökat risken på grund av låga räntor. De svenska försäkringsföretagen har också i grunden en stark finansiell ställning. De mått som mäter solvensen enligt Solvens II-regelverket (MCR- och SCR-kvoten) visar att de svenska försäkringsföretagen har en stark finansiell ställning, bland de allra högsta i EU.