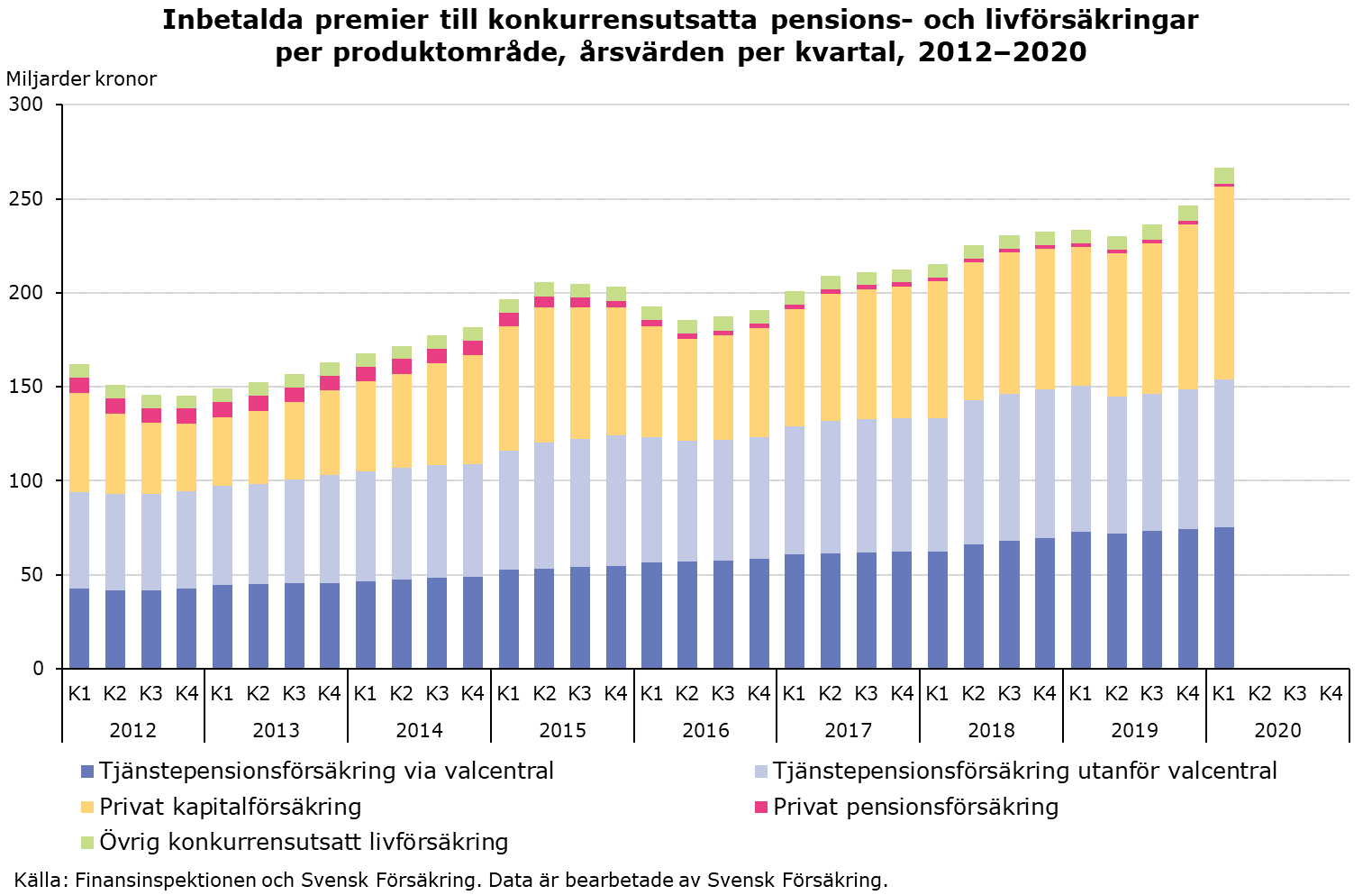

Knappt 267 miljarder kronor betalades in i premier till konkurrensutsatta pensions- och livförsäkringar under de senaste fyra kvartalen – en ökning med 14 procent jämfört med motsvarande period föregående år. En stark utveckling inom privata kapitalförsäkringar bidrog mest. Det visar Svensk Försäkrings statistik som presenteras idag.

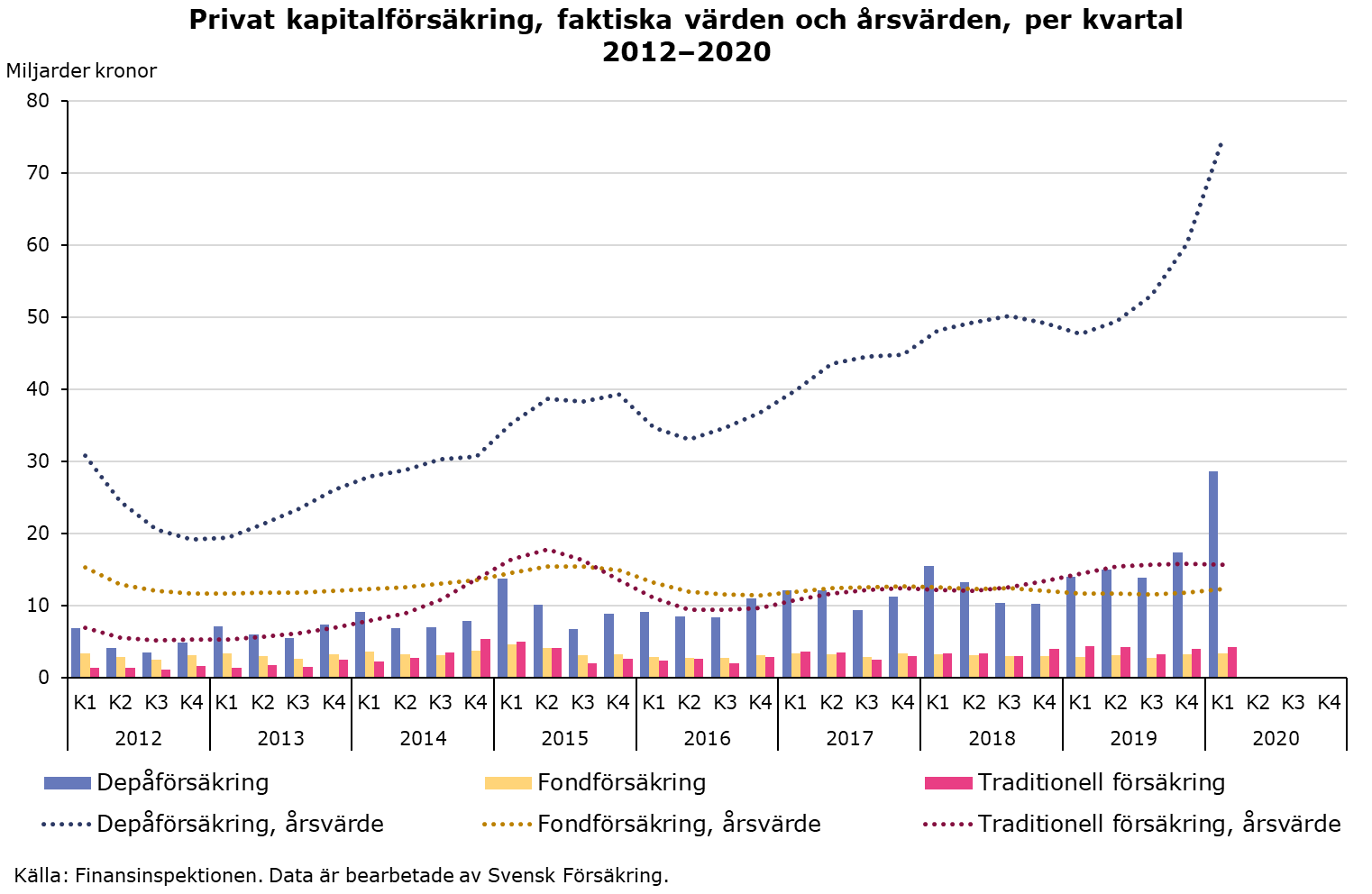

De inbetalda premierna till privata kapitalförsäkringar växte starkt under det första kvartalet 2020, och uppgick till 36 miljarder kronor. Det är en ökning med 71 procent jämfört med samma kvartal 2019, då premieinbetalningarna till privata kapitalförsäkringar uppgick till 21 miljarder kronor. Även om det första kvartalet 2020 sticker ut, så har premieinbetalningarna till privata kapitalförsäkringar varit stora under hela det senaste året. Från och med det andra kvartalet 2019 till och med det första kvartalet 2020 betalades det in knappt 103 miljarder kronor, vilket är en ökning med 39 procent – 28,9 miljarder kronor – jämfört med motsvarande period föregående år. Samtliga sparformer – traditionell, fond och depå – bidrog till ökningen, men depåförsäkringarna bidrog i särklass mest, och ökade med 27 miljarder kronor i årsvärde; se diagram nedan.

Anm.: Avser inbetalda premier exklusive inflyttat försäkringskapital.

De privata kapitalförsäkringarna utgör tillsammans med tjänstepensionsförsäkringarna och de privata pensionsförsäkringarna det samlade livförsäkringssparandet. Tjänstepensionsförsäkringarna, som har vuxit starkt under en längre tid, ökade med 2,1 procent – 3,1 miljarder kronor – i inbetalda premier under de senaste fyra kvartalen, jämfört med motsvarande period föregående år. De privata pensionsförsäkringarna – som minskade kraftigt när avdragsrätten slopades 2016 – har varit ungefär oförändrade i inbetalda premier de senaste åren.

Utöver livförsäkringssparandet så finns livförsäkringar i form av bland annat premiebefrielseförsäkring, grupplivförsäkring och viss sjukförsäkring. Sammanlagt växte de inbetalda premierna till dessa försäkringar med 1,1 miljarder kronor under de senaste fyra kvartalen.

Totalt sett har de inbetalda premierna till konkurrensutsatta pensions- och livförsäkringar ökat med 33,1 miljarder kronor, eller 14 procent, de senaste fyra kvartalen, jämfört med motsvarande period föregående år; se diagram nedan.

Anm.: Diagrammet visar inbetalda premier exklusive uppräknade fribrev och inflyttat försäkringskapital. I Övrig konkurrensutsatt livförsäkring ingår premiebefrielseförsäkring, grupplivförsäkring och sjukförsäkring som inte tecknats av arbetsgivare i anslutning till anställning utan av ”privat” försäkringstagare, där sjukförsäkring avser sådan som inte kan sägas upp av försäkringsföretaget och därför klassas som livförsäkringsrörelse. Uppgifterna i diagrammet täcker inte hela den konkurrensutsatta marknaden; t.ex. saknas den valbara delen inom det statliga tjänstepensionsavtalet PA 16 som placerats hos Kåpan, och som enligt statistik från SPV omfattar premieinbetalningar om drygt 2,3 miljarder kronor från det andra kvartalet 2019 till och med det första kvartalet 2020.

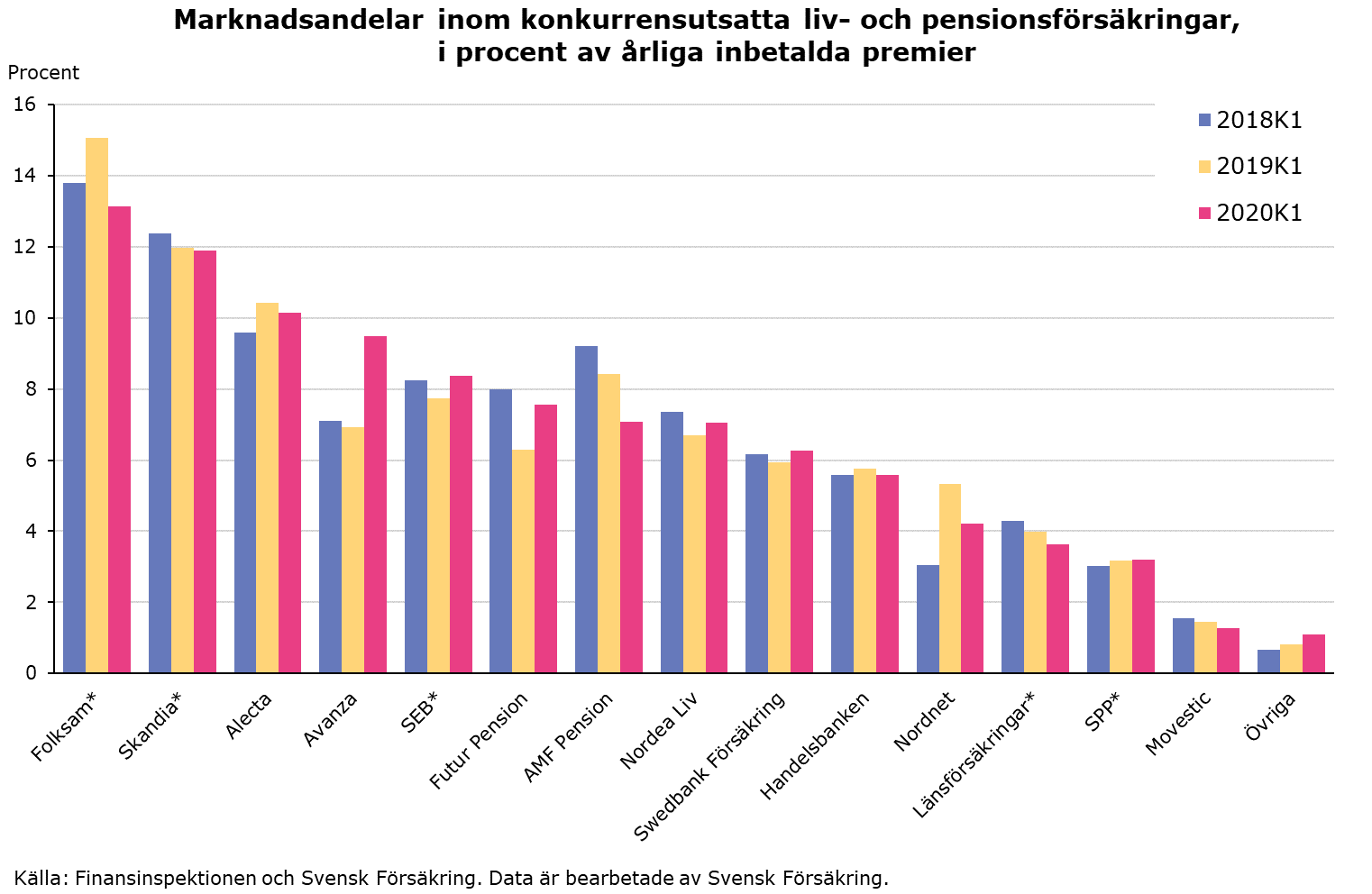

Under de senaste fyra kvartalen var premieinbetalningarna till konkurrensutsatta pensions- och livförsäkringar knappt 267 miljarder kronor. Nästan hälften (45 procent) av de inbetalda premierna gick till Folksam, Skandia, Alecta och Avanza; se diagram.

Anm.: Diagrammet visar andelar av inbetalda premier till konkurrensutsatta försäkringar de senaste fyra kvartalen (röda staplar) samt för motsvarande årsperioder ett respektive två år tidigare (gula och blåa staplar). I inbetalda premier ingår inte uppräknade fribrev och inflyttat försäkringskapital. Skadeförsäkring inom livförsäkringsföretagen ingår inte. Med konkurrensutsatt försäkring avses en försäkring där det finns möjlighet att välja mellan flera försäkringsgivare. Företag med asterisk (*) avser koncernen.

I Svensk Försäkring statistikdatabas finns marknadsandelar redovisade för olika produktområden inom livförsäkringsmarknaden; följ länken ”Snabba fakta om försäkringsmarknaden” nedan.

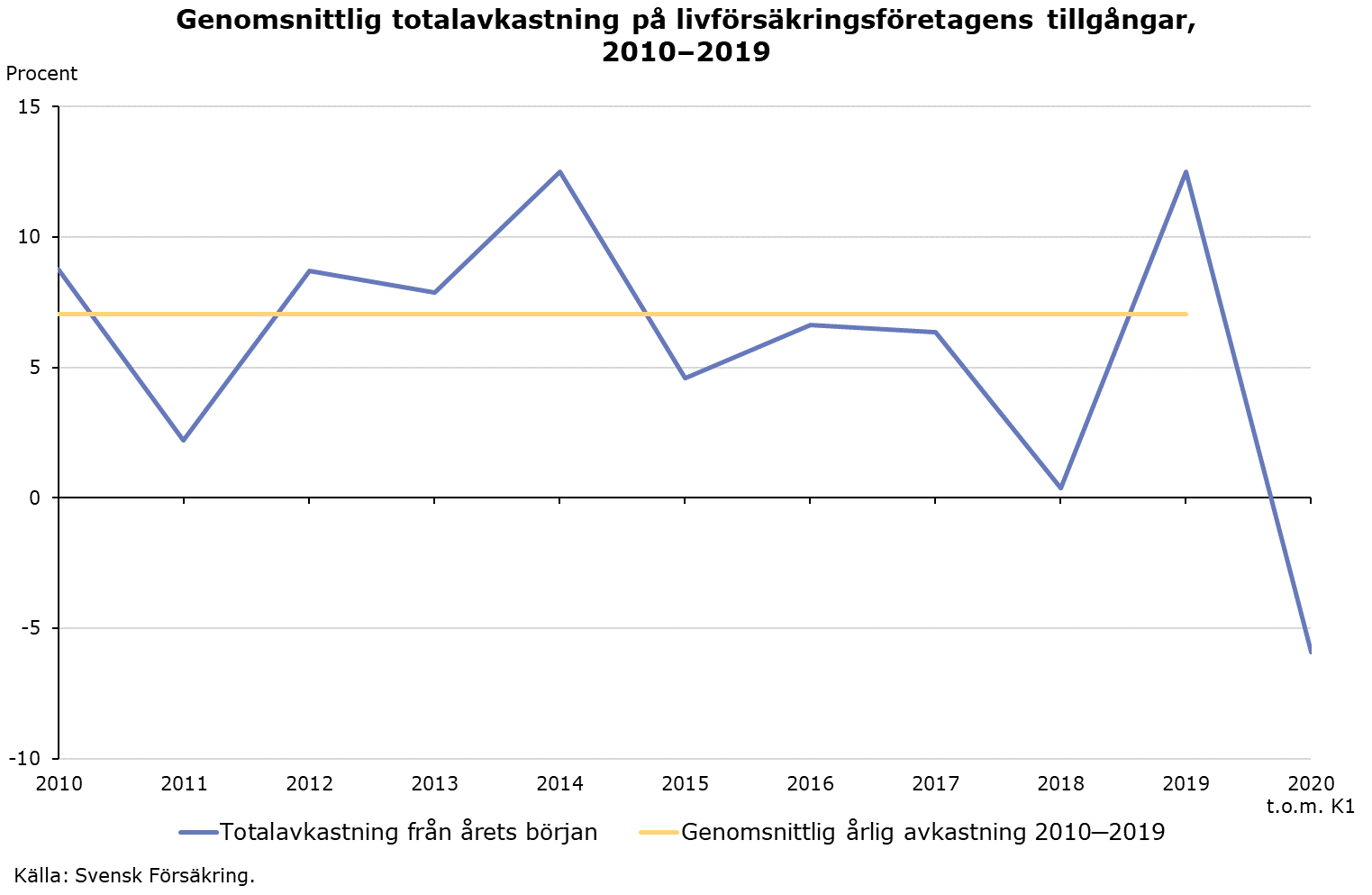

För kvartal 1 2020 uppgick den genomsnittliga totalavkastningen på livförsäkringsföretagens tillgångar till -5,9 procent. Medelvärdet för de årliga snittavkastningarna över de senaste 10 åren, fram till och med 2019, var 7 procent. Om även avkastningen för kvartal 1 2020 inkluderas, så blir den genomsnittliga årliga totalavkastningen för den senaste 10-årsperioden runt 6 procent.

— Att avkastningen under det första kvartalet blev negativ beror till stor på nedgångarna på aktiemarknaderna i Sverige liksom i övriga världen till följd av corona-pandemin. Exempelvis föll aktiemarknaderna i Sverige och USA med runt 20 procent från årsskiftet fram till slutet av mars. Aktiemarknaderna har sedan dess återhämtat en stor del av fallet, säger Jonas Söderberg, ekonom på Svensk Försäkring.

Anm.: Totalavkastningen (blå linje) är beräknat som ett medelvärde av livförsäkringsföretagens avkastningar, viktat med marknadsvärdet på de tillgångar som företagen förvaltar. Den genomsnittliga årliga totalavkastningen (gul linje) är ett medelvärde av de årsvisa genomsnittliga totalavkastningarna de senaste 10 åren.