Spar- och investeringsunionen är ett ramverk för kapital inom EU för att kanalisera de europeiska hushållens sparande från sparande på bankkonto till sparande i aktier, fonder och liknande. Syftet är att stärka hushållens ekonomiska ställning och för att öka mängden riskkapital för långsiktiga investeringar, framför allt inom områdena klimat, digitalisering och försvar.

Ett särskilt fokus inom Spar- och investeringsunionen ligger på att främja privata investeringar i små och medelstora företag, som kan ha svårt att få tillgång till kapital. Till detta kommer att underlätta för gränsöverskridande sparande inom unionen. Sammantaget ska EU:s kapitalmarknader därmed stärkas så att de i större utsträckning kan bidra till att finansiera innovation, tillväxt och omställning inom EU.

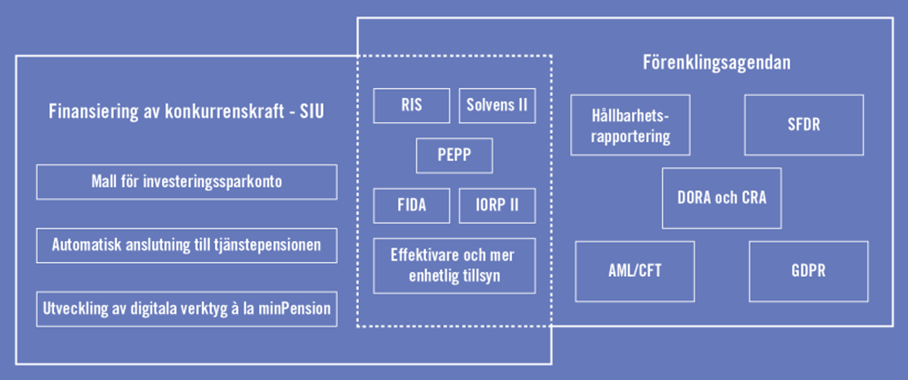

I syfte att öka hushållens vilja att öka sina investeringar i aktier och fonder har EU-kommissionen bland annat tagit fram en rekommendation med en mall för ett investeringssparkonto, som i sin utformning påminner mycket om det svenska investeringssparkontot.

Inom ramen för spar- och investeringsunionen finns även flera olika initiativ för ett ökat kompletterande sparande till pension, som på olika sätt berör regelverk som har bäring på försäkringsbranschen.

Retail Investment Strategy (RIS) utgör en viktig del i syfte att minska komplexiteten i den information som ges till kunderna och förbättra kundernas möjligheter att ta välgrundade beslut. Likaså är regelverket för Financial Data Access (FIDA) av betydelse i meningen att underlätta tillgång till kundinformation för finansiella tjänster. Även Solvens II finns med i spar- och investeringsunionen med åtgärder som syftar till att underlätta, och hantera regulatoriska hinder för försäkringsföretagens långsiktiga investeringar.

Slutligen ingår en harmonisering av tillsynen över EU:s kapitalmarknader.