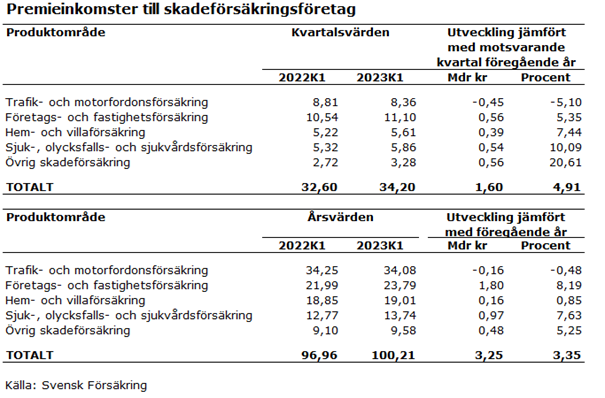

Premieinkomsterna till skadeförsäkringsföretagen ökade med nästan 5 procent under det första kvartalet 2023 jämfört med motsvarande kvartal föregående år. Premierna har ökat inom alla produktområden med undantag av premierna till trafik- och motorfordonsförsäkringar som har minskat. Om premieinkomsterna justeras för den höga inflationen så har de däremot minskat under det senaste året. Det visar statistik som Svensk Försäkring publicerar idag.

De inbetalda premierna till skadeförsäkringsföretagen ökade med 1,6 miljarder kronor, motsvarande en ökning med 4,9 procent, kvartal 1 2023 jämfört med motsvarande kvartal 2022.

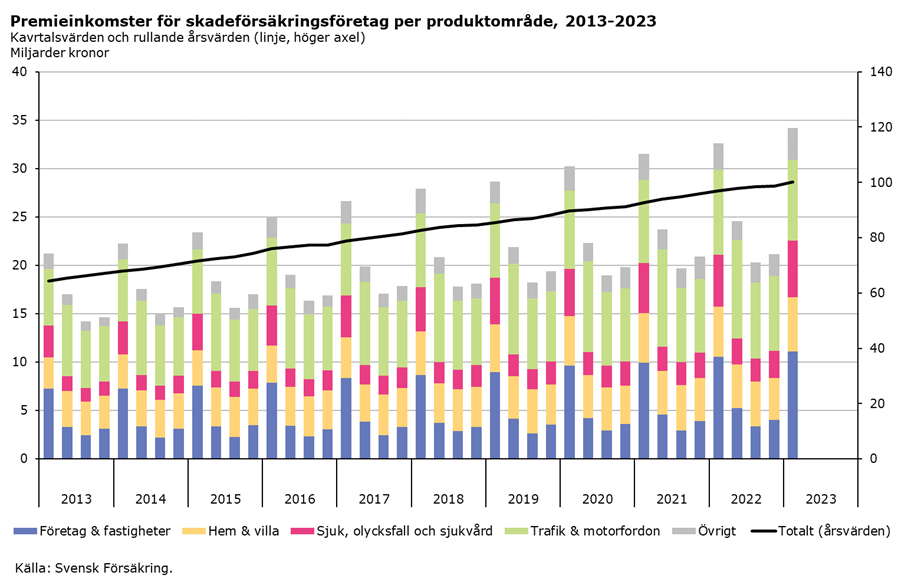

Premieinkomsterna ökar inom de flesta produktområdena men ökningen är som störst för sjuk-, olycksfalls- och sjukvårdsförsäkringar som ökade med drygt 10 procent (540 miljoner kronor) jämfört med kvartal 1 2022. För företags- och fastighetsförsäkringar skedde en ökning med drygt 5 procent (560 miljoner kronor) och för hem- och villaförsäkringar skedde en ökning med 7 procent (390 miljoner kronor). Premierna till trafik- och motorfordonsförsäkringar minskade däremot under kvartal 1 2023, en nedgång med drygt 5 procent (450 miljoner kronor).

Det rullande årsvärdet, det vill säga summan av de fyra senaste kvartalen, uppgick under de fyra senaste kvartalen till drygt 100 miljarder kronor. Det är en ökning av premieinkomsterna med knappt 56 procent (36 miljarder kronor) för skadeförsäkringsföretagen under de senaste tio åren.

Anm.: Skadeförsäkring som finns i livförsäkrings- och tjänstepensionsföretagen ingår inte. I Företags- och fastighets¬försäkring ingår även ansvarsförsäkring samt sjöfarts-, luftfarts- och transportförsäkring. I Övrig skadeförsäkring ingår övrig egendomsförsäkring (till exempel djurförsäkringar och produktförsäkringar), kredit- och borgensförsäkring, rätts¬skyddsförsäkring, assistansförsäkring, trygghetsförsäkring vid arbetsskada, inkomstförsäkring samt avgångs¬bidrags¬försäkring. Källa: Svensk Försäkring.

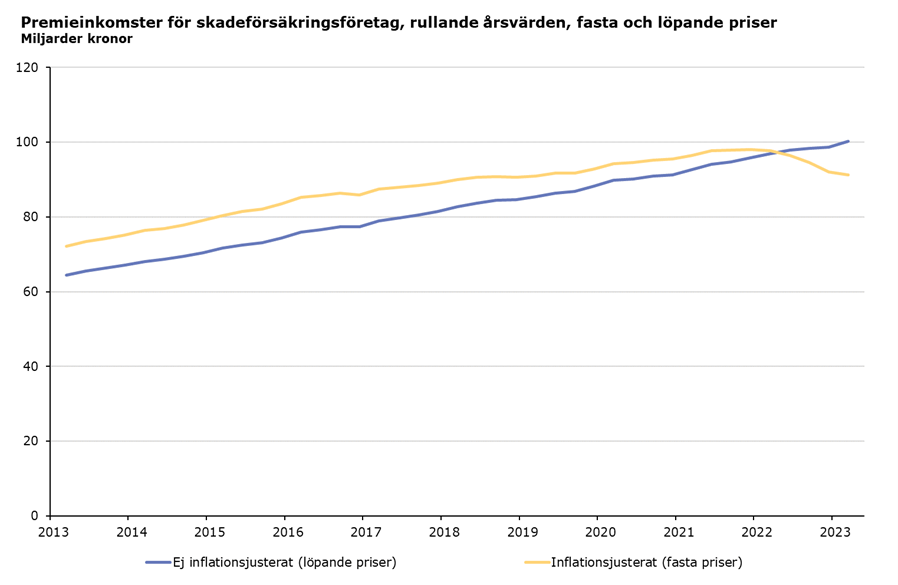

De premieinkomster som redovisas ovan är i löpande priser, det vill säga utvecklingen av premieinkomster beror på ändring i pris på försäkringar och antal försäkringsavtal. I och med att en försäkring kan innehålla olika delar så kan utvecklingen även bero på en förändrad omfattning av försäkringen.

Sedan början av 2022 har inflationen varit hög. En hög inflation leder till bland annat ökade skadekostnader som försäkringsföretagen måste hantera. Om premieinkomsterna justeras för inflationen så minskar premieinkomsterna mätt som rullande årsvärde under det första kvartalet 2023. Det var också fallet under hela 2022. Samtidigt är antalet försäkringar relativt konstant under den aktuella perioden.

Magnus Vesterlund, chefsekonom

- Att premieinkomsterna justerat för inflation har fallit sedan början av 2022 kan bero på att skadeförsäkringsföretagen inte fullt ut anpassat priset på premierna till den höga inflationen. En annan förklaring kan vara att försäkringstagarna till följd av ökade priser på bland annat livsmedel samt stigande bolåneräntor väljer mindre omfattande försäkringar, säger Magnus Vesterlund, chefsekonom på Svensk Försäkring.

Anm.: Premieinkomsterna justerade för inflation har räknats om till fasta priser (prisnivån år 2021) med konsumentprisindex (KPI)). Källa: Macrobond och Svensk Försäkring.