Premieinkomsterna förväntas enligt årets Omvärldsrapport öka något långsammare de närmaste kvartalen som en effekt av den ekonomiska nedgången i samband med covid-19. Samtidigt förväntas återhämtningen i ekonomin som prognostiserats av centrala prognosmakare bidra till en snabb återhämtning för premievolymerna.

Premieinkomster för privat försäkring har ett nära samband med den allmänna utvecklingen i ekonomin. Svensk Försäkring har använt sambandet för att göra prognoser för utvecklingen av vissa premieflöden under det kommande året.

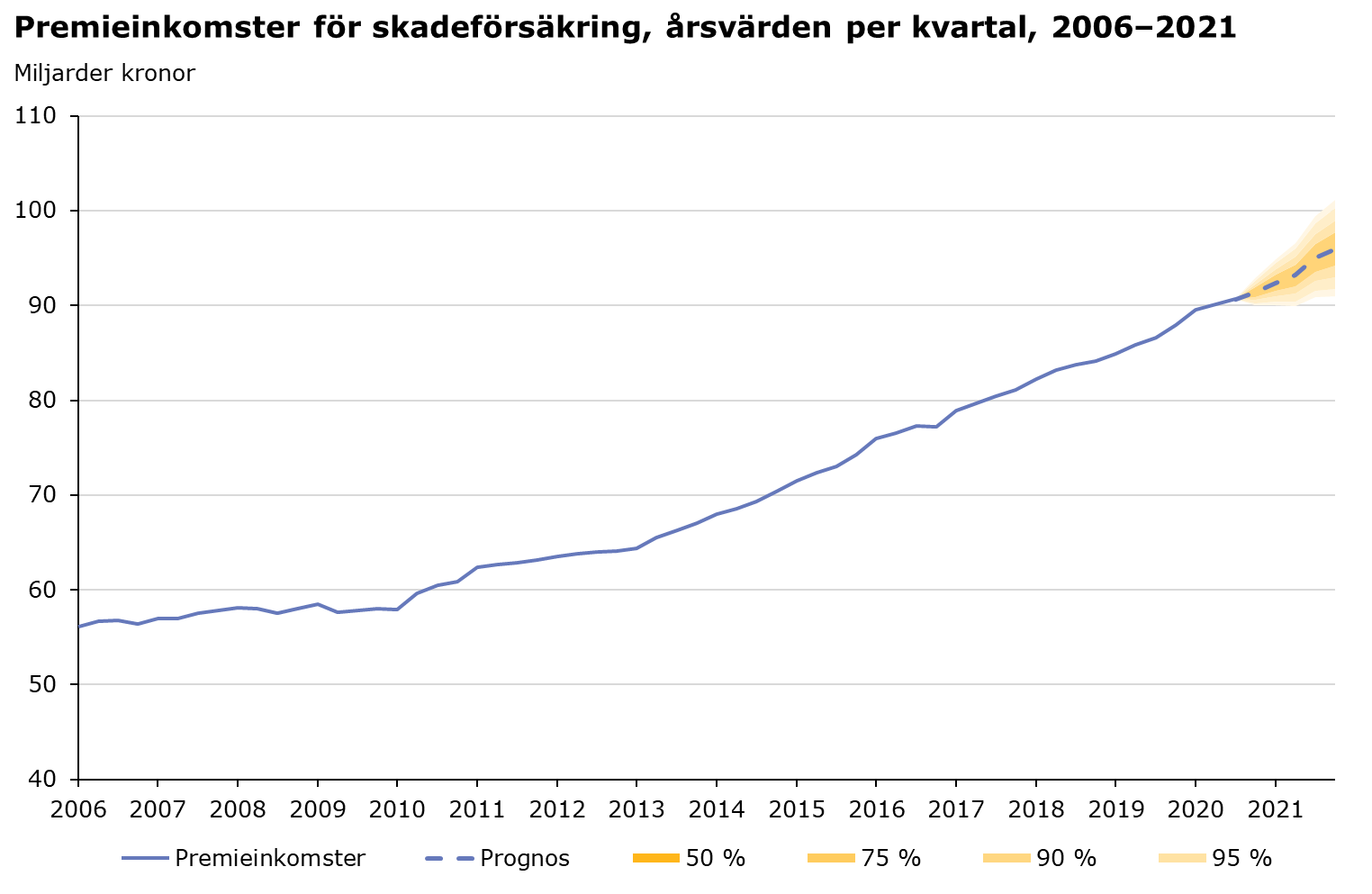

När det gäller skadeförsäkringar, så har det skett en mindre avmattning i ökningstakten för premieinkomsterna under 2020 som sannolikt är en följd av den ekonomiska nedgången under pandemin, med sjunkande BNP och stigande arbetslöshet. Enligt Svensk Försäkrings prognos förväntas dock en stabil återanpassning under 2021 som är i linje med den återhämtning i ekonomin i övrigt som prognostiseras av Konjunkturinstitutet.

— Prognoser är av naturen behäftade med stor osäkerhet, men mot bakgrund av den förväntade makroekonomiska utvecklingen så tror vi oss ha en god bild av hur premievolymerna kommer utvecklas den närmaste tiden, säger Martin Solberger, kvantitativ analytiker på Svensk Försäkring.

Att prognosen trots den pågående pandemin innefattar en positiv utveckling för premieinkomsterna är inte anmärkningsvärt i ett historiskt perspektiv. Finanskrisen som inleddes 2008 hade till exempel en begränsad effekt på de årliga premievolymerna för skadeförsäkringar, och återhämtningen var förhållandevis snabb även då.

Anm.: Prognosen är betingad på Konjunkturinstitutets makroscenario från september 2020. De gulmarkerade prognosintervallen visar skattningar av avvikelser från punktprognosen i 50–95 procent av fallen, givet det underliggande makroekonomiska scenariot.

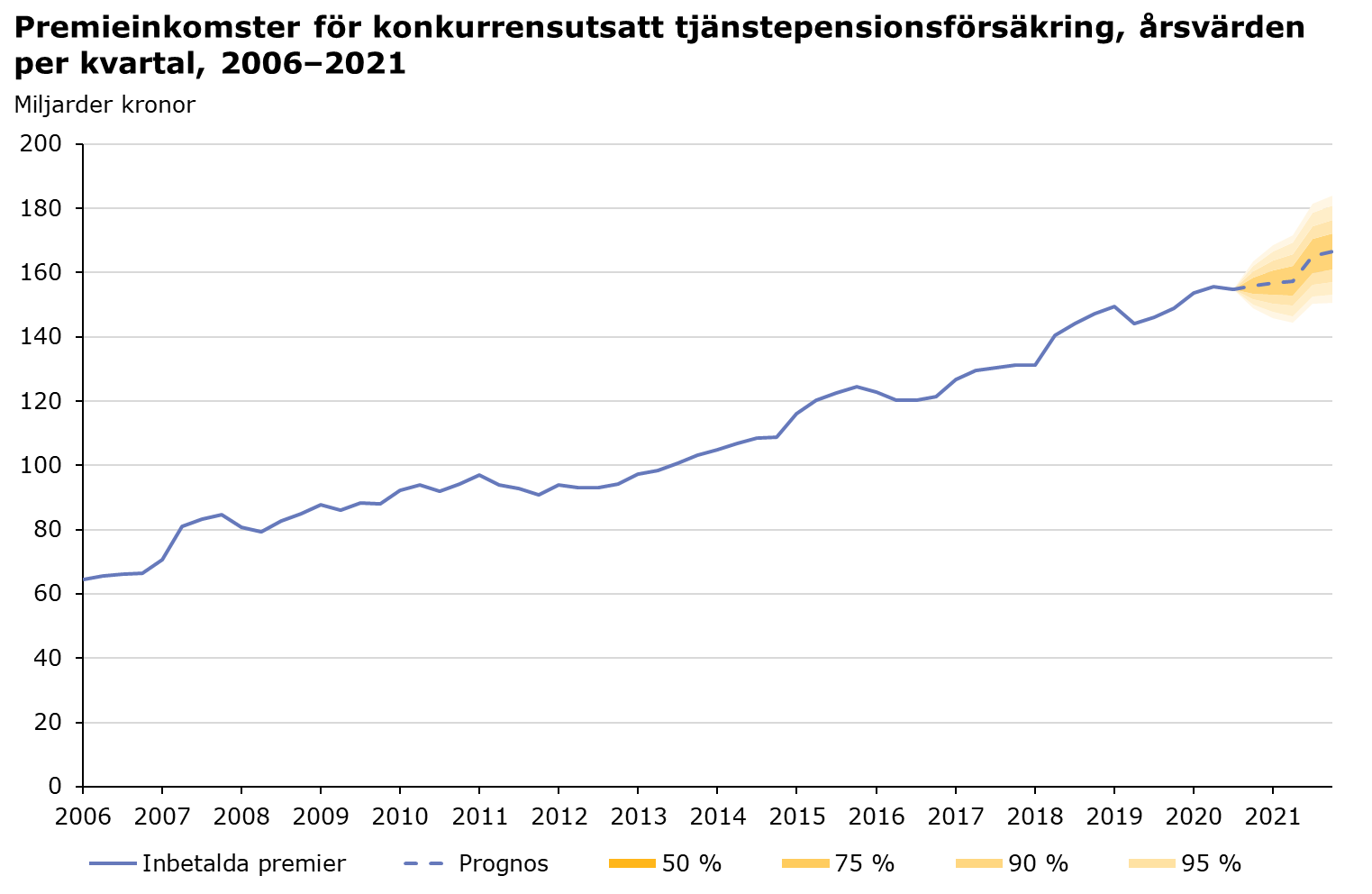

Svensk Försäkring har även gjort prognoser för premieinbetalningarna till tjänstepensionsförsäkringar. Inbetalningarna – som är direkt beroende av lönesummorna i ekonomin – har avmattats under 2020. Prognosen för 2021 visar dock på en återhämtning i linje med den återhämtning i ekonomin som spås av Konjunkturinstitutet.

Anm.: Avser inbetalda premier exklusive inflyttat försäkringskapital och uppräknade fribrev. Prognosen är betingad på Konjunkturinstitutets makroscenario från september 2020. De gulmarkerade prognosintervallen visar skattningar av avvikelser från punktprognosen i 50–95 procent av fallen, givet det underliggande makroekonomiska scenariot.

Osäkerheten i prognosen är stor, och effekterna i samband med den situation som covid-19 inneburit kan vara svårt att fånga upp i modeller. Vissa av de faktiska tjänstepensionsavsättningarna under 2020 har vi inte sett än, eftersom det inom några avtalsområden betalas in stora volymer under årets första kvartal, baserat på intjänandet under föregående år. Det finns därför en potentiell risk att premieflödena – även uppräknat till årsvärden – blir något lägre än förväntat för det första kvartalet 2021.

På lite längre sikt är makrobilden avgörande för utvecklingen, och skulle de ekonomiska utsikterna försämras så försämras också utsikterna för premievolymerna.

Vid en konjunkturförstärkning ökar vanligen efterfrågan på varor och tjänster. Av det följer en ökad efterfrågan på försäkring och premieinkomsterna ökar. Omvänt gäller en minskad efterfrågan och sjunkande premieinkomster vid en avmattning i ekonomin, vanligen med viss fördröjning.

Prognoserna för premieflödena är gjorda med modeller som har stöd i empirisk forskning. Modellerna bygger på jämviktssamband – så kallad kointegration – som innebär att premievolymerna och den ekonomiska utvecklingen inte kan glida ”för långt” ifrån varandra utan att förr eller senare föras samman igen och trendmässigt utvecklas ihop.

I modellerna har Svensk Försäkring använt uppgifter för lönesummor, priser, BNP, arbetslöshet och sysselsättning. Prognoserna är betingade på Konjunkturinstitutets scenario för makroekonomin i september 2020.