-Den kraftiga kritiken från remissinstanserna visar tydligt att regeringen har missat vilken roll sjukvårdsförsäkringen fyller för arbetsgivare i att uppfylla sitt arbetsmiljö- och hälsoansvar gentemot sina anställda. Inte minst fyller försäkringen en viktig roll för mindre företag inom branscher som byggnation och anläggning, detaljhandeln och tillverkningsindustrin, säger Eva Erlandsson senior ekonom på Svensk Försäkring.

Den 24 november 2017 löpte remisstiden ut för de förslag som lämnas i Finansdepartementets promemoria om Slopad skattefrihet för förmån av hälso- och sjukvård. Totalt har 51 yttranden lämnats in till Finansdepartementet. Av dessa har 39 lämnats av aktörer som har bjudits in av regeringen att lämna synpunkter, medan 12 yttranden lämnats in av andra aktörer på eget initiativ.

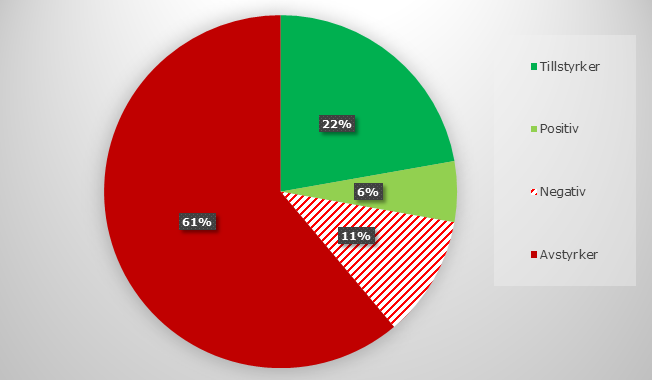

Genomgången visar att:

Sju av tio instanser som tar ställning till förslaget om slopad skattefrihet för förmån av hälso- och sjukvård avstyrker eller är negativa till förslaget. Bland dessa återfinns Sveriges Byggindustrier, Vårdföretagarna, Saco, TCO, FTF, FAR, Företagarna, Småföretagarnas riksförbund, Svenskt Näringsliv.

Förslaget får skarp kritik av skattetekniska skäl. En beskattning av sjukvårdsförsäkringar står inte i överensstämmelse med grundläggande skatterättsliga principer. Hälso- och sjukvård som betalas av arbetsgivaren fyller en viktig roll som arbetsmiljö- och hälsofrämjande åtgärd.

Förslaget kritiseras på grund av de negativa effekter som förslaget får för de många låg- och medelinkomsttagare som omfattas av försäkringen. Många företag tecknar sjukvårdsförsäkring för samtliga sina anställda. När insatser avseende hälso- och sjukvård ska beskattas finns det en risk för att anställda avstår från dessa insatser med sämre hälsa och ökad sjukfrånvaro som följd. Det gäller inte minst för dem med låga inkomster med små ekonomiska marginaler och högre risk för sjukfrånvaro.

Den föreslagna lagstiftningen riskerar att ge upphov till gränsdragningsproblem mellan sjukvårdsförsäkring, företagshälsovård, förebyggande insatser och rehabilitering då det inte är uppenbart vad som avses med hälso- och sjukvård som inte är offentligt finansierad. Det drabbar i förlängningen enskilda som riskerar att bli beskattade för hälsofrämjande insatser i efterhand.

De offentligfinansiella effekterna av förslagen är mycket oklara. Intäkterna till statskassan riskerar blir betydligt lägre än beräknat, bland annat på grund av att många kommer att avstå från sjukvårdsförsäkring om förmånsbeskattningen blir verklighet.